Risikolebensversicherung – Kurioses

„Rauchen kann tödlich sein“ – steht zumindest auf den Zigarettenschachteln. Deshalb fragen die Versicherer beim Abschluss einer Risikolebensversicherung den Raucher- bzw. Nichtraucherstatus ab und belohnen Nichtraucher mit niedrigeren Beiträgen. Kurios wird es jedoch, wenn ein Versicherer zwar einen Raucher- und einen Nichtrauchertarif anbietet – der Nichtrauchertarif bei bestimmten Konstellationen aber deutlich teurer wird.

Risikolebensversicherungen vergleichenKurios: Junge Raucher zahlen weniger als Nichtraucher

Versicherungsgesellschaften versuchen, die Beiträge für den Versicherungsschutz risikogerecht zu berechnen. Deshalb ist der zu zahlende Beitrag bei einem jungen Menschen i.d.R. niedriger als bei einem älteren – und auch bei kurzer Versicherungsdauer niedriger als bei einer langen Versicherungsdauer. Allerdings stehen die Versicherer dabei auch untereinander im Wettbewerb und versuchen, ihre Tarife für bestimmte Zielgruppen besonders attraktiv zu machen.

So hatten vor ein paar Jahren einzelne Versicherungsgesellschaften begonnen, preiswertere Tarife für Nichtraucher einzuführen. Inzwischen sind diesem Schritt immer mehr Versicherer gefolgt, denn jede Versicherungsgesellschaft möchte auch diese risikoärmere Zielgruppe versichern. So können nun Nichtraucher ihr Todesfallrisiko bei allen mir bekannten Versicherungsgesellschaften preiswerter absichern als Raucher – dachte ich zumindest bisher.

Doch bei einem Versicherer gibt es ein Kuriosum. Zwar sind auch hier die Tarif- bzw. Bruttobeiträge für Raucher immer höher als für Nichtraucher. Allerdings erfolgt die Überschussverrechnung für Raucher und Nichtraucher in unterschiedlicher Höhe. Dadurch ergeben sich nach Verrechnung der Überschüsse für junge Raucher insbesondere bei kürzeren Versicherungsdauern teilweise deutlich niedrigere Zahl- bzw. Nettobeiträge als für Nichtraucher.

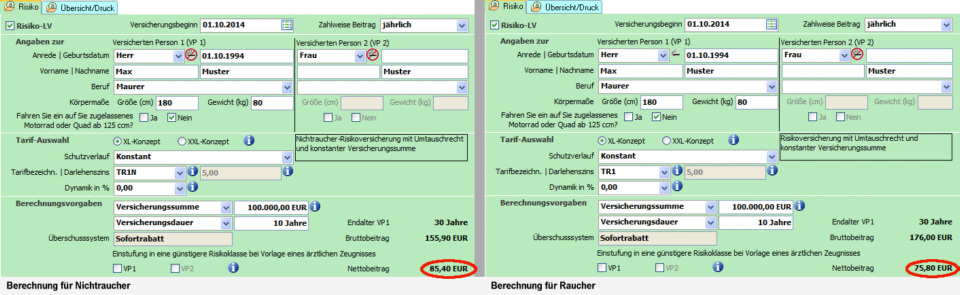

Wie die beiden unten dargestellten, mit der Tarifsoftware des Versicherers ermittelten Beispielrechnungen zeigen, muss ein 20-jähriger Maurer bei 10-jähriger Versicherungsdauer als Nichtraucher jährlich 85,40 € bezahlen. Der gleichaltrige Raucher zahlt für den gleichen Schutz nur 75,80 € (Stand: 01.09.2014). Bei einem jüngeren Eintrittsalter oder kürzerer Versicherungsdauer wird diese unlogische Beitragsdifferenz noch größer. Bei einem höheren Eintrittsalter oder längerer Versicherungsdauer veringert sich diese. Erst ab einem Eintrittsalter von 25 Jahren oder einer Versicherungsdauer von 18 Jahren muss dann der Nichtraucher wirklich weniger bezahlen als der Raucher.

Es gibt sicherlich keine plausible Erklärung, warum junge Nichtraucher für eine Risikolebensversicherung mehr bezahlen müssen als Raucher. Deshalb sollte der Versicherer seine Tarifkalkulation überprüfen und korrigieren.

Inzwischen erhielt ich von der Versicherungsgesellschaft folgende Stellungnahme:

Sehr geehrter Herr Kemnitz,

verglichen sollen mathematisch gesehen die Brutto- & nicht die Netto-Beiträge. Entsprechend weist die Berechnung für Raucher einen höheren Bruttobeitrag aus. Der Nettobeitrag hängt von der Höhe des Sofortrabattes ab. Da für Raucher 60% & für Nichtraucher nur 48% als Sofortrabatt zugrunde liegen und bei einem Eintrittsalter von 20 Jahren das Sterblichkeitsniveau keinen bedeutenden Unterschied zwischen Rauchern & Nichtrauchern darstellt, kommt es bei der u.g. Konstellation zu diesem Effekt.

Mit freundlichen Grüßen

....

Das nenne ich eine gute Begründung für ein falsches Ergebnis!