Unfallversicherung

Eine private Unfallversicherung leistet bei dauerhafter Invalidität infolge eines Unfalls – also wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis (Unfallereignis) unfreiwillig eine Gesundheitsschädigung erleidet.

Sie ist aber kein Ersatz für eine Berufsunfähigkeitsversicherung. Denn hauptsächlich sind Krankheiten Ursache einer Berufsunfähigkeit – Unfälle dagegen nur zu etwa 10 Prozent.

Trotzdem kann eine Unfallversicherung sinnvoll sein, wenn keine BU-Absicherung möglich ist oder im Falle eines schweren Unfalls beispielsweise eine behindertengerechte Wohnung oder ein solches Fahrzeug zu finanzieren ist. In diesem Fall kommt es auf eine ausreichend hohe Invaliditätssumme an.

Vergleichen Sie jetzt die Unfall-Tarife der Haftpflichtkasse

Inhaltsverzeichnis

- Wozu dient eine private Unfallversicherung?

- Was zählt bei einer privaten Unfallversicherung als Unfall?

- Was sind die typischen Leistungsarten ?

- Unfallversicherung mit Progression – was ist das?

- Wie wird nach einem Unfall der Invaliditätsgrad ermittelt?

- Sind bei der privaten Unfallversicherung auch Sportunfälle mitversichert?

- Sind auch Unfälle im Ausland versichert?

- Muss dem Versicherer ein Berufswechsel gemeldet werden?

Unfallversicherung

Die meisten Unfälle passieren zu Hause bzw. in der Freizeit. Hierfür bietet die gesetzliche Unfallversicherung keinen Schutz. Natürlich kann auch die beste Unfallversicherung keinen Unfall verhindern. Aber sie kann im Falle eines Unfalls vor den finanziellen Folgen einer dauerhaften Invalidität schützen. Mit der Auszahlung einer einmaligen Invaliditätssumme und/oder einer monatlichen Unfallrente kann sich ein Betroffener beispielsweise seine Wohnung und sein Fahrzeug behindertengerecht umbauen lassen, eine Haushaltshilfe bezahlen oder einfach seinen Lebensstandard erhalten.

Um sich und Ihre Angehörigen optimal abzusichern, sollten Sie jedoch nicht nur auf den Beitrag achten – sondern auch auf ausreichend gute Versicherungsbedingungen

Eine Unfallversicherung leistet nur bei Invalidität infolge eines Unfalls. Sie kann daher keine Berufsunfähigkeitsversicherung ersetzen, sondern maximal ergänzen.

Was zählt bei einer privaten Unfallversicherung als Unfall?

Der Unfallbegriff wird in den "Allgemeinen Unfallversicherungsbedingungen" definiert. Demnach liegt ein Unfall vor, wenn die versicherte Person durch ein:

- plötzlich

- von außen

- auf den Körper wirkendes Ereignis (Unfallereignis)

- unfreiwillig

- eine Gesundheitsschädigung erleidet.

Vom Versicherungsschutz ausdrücklich ausgeschlossen sind entsprechend diesen Bedingungen aber meist Unfälle durch Geistes- oder Bewusstseinsstörungen, (auch soweit diese auf Trunkenheit beruhen) sowie Unfälle durch Schlaganfälle, epileptische Anfälle oder andere Krampfanfälle, die den ganzen Körper der versicherten Person ergreifen.

Doch bei einigen Tarifen wird der Unfallbegriff in den "Besonderen Unfallversicherungsbedingungen" jedoch wieder verbraucherfreundlich erweitert, so dass z.B.:

- Gesundheitsschäden bei Maßnahmen zur Rettung von Menschen, Tieren und Sachen (nicht unfreiwillig, da der Retter bewusst ein Risiko eingeht),

- Gesundheitsschäden durch Eigenbewegungen (nicht von außen wirkend),

- Gesundheitsschäden eines durch Herzinfarkt oder Schlaganfalls hervorgerufenen Unfalls,

- Gesundheitsschäden durch Insektenstiche bzw. Zeckenbisse oder

- Gesundheitsschäden durch Infektionskrankheiten

mitversichert sind.

Schon wegen der unterschiedlichen Erweiterungen des Unfallbegriffs, aber auch der Unterschiede bei Gliedertaxe und sonstigen Erweiterungen sollten Sie beim Vergleich von Unfallversicherungen nicht nur auf den Beitrag – sondern auch auf die Versicherungsbedingungen achten.

Was sind die typischen Leistungsarten?

Invaliditätsleistung

Sie ist das Kernstück einer privaten Unfallversicherung. Wird innerhalb in den Versicherungsbedingungen definierter Fristen eine unfallbedingte, dauernde Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit (Invalidität) festgestellt und gemeldet, wird die Invaliditätsleistung als einmalige Kapitalentschädigung geleistet. Die Höhe dieser Invaliditätsleistung ist einerseits abhängig von der versicherten Grundinvaliditätssumme sowie einer evtl. vereinbarten Progression und andererseits vom erlittenen Invaliditätsgrad.

Unfallrente

Bei vielen Tarifen kann alternativ oder zusätzlich zur Invaliditätsleistung auch eine lebenslange monatliche Unfallrente vereinbart werden. Diese wird jedoch i.d.R. erst ab einem Invaliditätsgrad von mindestens 50% – dann aber in der vollen vereinbarten Höhe ausgezahlt.

Todesfall-Leistung

Diese wird fällig, wenn die versicherte Person innerhalb eines Jahres an den Folgen des Unfalles verstirbt. Auf den ersten Blick erscheint damit die Todesfall-Leistung als unwichtig. Trotzdem sollte immer eine geringe Todesfallsumme vereinbart werden, denn die meisten Versicherer zahlen im ersten Jahr nach dem Unfall einen Vorschuss bis maximal der Höhe der vereinbarten Todesfall-Leistung. Auch wenn noch nicht feststeht, wie hoch der Invaliditätsgrad nach Abschluss der Behandlungen bleiben wird.

Krankenhaustagegeld

Dies wird für die Dauer eines unfallbedingten Krankenhausaufenthaltes gezahlt. Die Höchstdauer des Krankenhaustagegelds wird in den jeweiligen Versicherungsbedingungen zur Unfallversicherung begrenzt. Wer lediglich das existenzbedrohende Unfallrisiko absichern möchte, kann auf ein Krankenhaustagegeld sicherlich verzichten.

Genesungsgeld

Das Genesungsgeld ist an das Krankenhaustagegeld gekoppelt und wird nach einem Krankenhausaufenthalt meist für die gleiche Anzahl von Tagen gezahlt, für die Krankenhaustagegeld geleistet wurde. Auch hier werden Höhe und Höchstdauer dieser Leistung in den jeweiligen Versicherungsbedingungen zur Unfallversicherung geregelt.

Kosten kosmetischer Operationen

Die Kosten kosmetischer Operationen werden häufig bis zu bestimmten Höchstgrenzen beitragsfrei mitversichert. Interessant bei diesem Punkt ist, ob und in welchem Umfang dabei auch Zahnarzt- und Zahnlaborkosten bei der Beschädigung natürlicher Zähne übernommen werden. Dies ist aus den jeweiligen Versicherungsbedingungen ersichtlich.

Bei manchen Unfallversicherungen werden noch Übergangsgeld, Unfall-Krankentagegeld, Gipsgeld bei Knochenbrüchen u.v.a angeboten. Prüfen Sie kritisch, ob diese Leistungen wirklich existenziell wichtig sind oder den Versicherungsschutz nur unnötig verteuern.

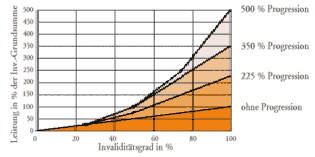

Wichtig bei Auswahl und Vergleich einer Unfallversicherung – die Progression

Ohne eine Progression erfolgt die Invaliditätsleistung linear, prozentual dem Grad der Invalidität. Bei 50%-iger Invalidität würden also 50% der versicherten Grundinvaliditätssumme ausgezahlt werden.

Wird eine Progression vereinbart, so erhöht sich die Invaliditätsleistung schon ab 25%-iger Invalidität progressiv. Im Diagramm sind die gängigen Progressionsstufen von 225%, 350% und 500% im Vergleich zu einer Unfallversicherung ohne Progression dargestellt.

Eine Progression von 350% oder 500% ist empfehlenswert, wenn mit der Unfallversicherung vorrangig der Fall einer hohen Invalidität mit möglichst geringem finanziellen Aufwand ausreichend abgesichert werden soll!

So kann man eine Vollinvaliditätssumme von z.B. 350.000 € durch folgende Kombinationen erreichen:

- 1: 70.000 € Invaliditätsgrundsumme mit 500% Progression,

- 2: 100.000 € Invaliditätsgrundsumme mit 350% Progression,

- 3: 156.000 € Invaliditätsgrundsumme mit 225% Progression oder

- 4: 350.000 € Invaliditätsgrundsumme ohne Progression.

Dabei ist bei ansonsten gleichen Versicherungsbedingungen immer Variante 1 die preiswerteste. Allerdings fällt hier wegen der niedrigeren Invaliditätsgrundsumme die Versicherungsleistung bei einem Invaliditätsgrad von beispielsweise 20% (dies entspricht bei der normalen Gliedertaxe dem Verlust eines Daumens) mit 14.000 € (20% von 70.000 €) auch am niedrigsten aus. Bei der Variante 4 wäre die Versicherungsleistung bei einem 20%-igen Invaliditätsgrad mit 70.000 € (20% von 350.000 €) dagegen deutlich höher. Wie gesagt – die Progression setzt erst bei einem Invaliditätsgrad über 25% ein!

Wie wird nach einem Unfall der Invaliditätsgrad ermittelt?

In den Versicherungsbedingungen ist eine Gliedertaxe enthalten. In dieser Tabelle werden den einzelnen Körperteilen bestimmte Prozentzahlen zugeordnet, die dem Invaliditätsgrad bei Verlust oder völliger Funktionsunfähigkeit des jeweiligen Körperteils entsprechen, z.B.:

- Arm: 70%

- Arm bis oberhalb des Ellenbogengelenks: 65%

- Arm unterhalb des Ellenbogengelenks: 60%

- Hand: 55%

- Daumen: 20%

- Zeigefinger: 10%

- anderer Finger: 5%

- usw.

Durch ein ärztliches Gutachten wird dann bestimmt, zu wie viel Prozent das jeweilige Körperteil dauerhaft geschädigt ist. Wird dabei beispielsweise eine 10%-ige Schädigung des rechten Armes im Schultergelenk attestiert, ergibt sich eine Gesamtinvalidität von 7% (10% von 70%). Bei einer Invaliditätsgrundsumme von 100.000 € würden dem Versicherten also 7.000 € zustehen. Eine eventuell vereinbarte Progression erhöht bei diesem Rechenbeispiel die Versicherungsleistung nicht, da sie erst bei einem Invaliditätsgrad über 25% einsetzt.

Sind bei der privaten Unfallversicherung auch Sportunfälle mitversichert?

Nicht zu den Standardkonditionen versichert werden Berufs-, Vertrags- und Lizenzsportler. Bei Extremsportarten, wie z.B.:

- Fallschirmspringen

- Aktives Fliegen eines Luftfahrzeuges

- Paragliding

- Teilnahme an Rennsportveranstaltungen mit Motorfahrzeugen

- Extrem-Bergsteigen

- Rafting

- Kitesurfen usw.

gelten teilweise unterschiedliche Regelungen. Hier sollte man die Versicherungsbedingungen genau durchlesen. Unfälle beim normalen Freizeitsport sind jedoch ohne Beitragszuschlag mitversichert

Wenn Sie eine Extremsportart betreiben, teilen Sie uns Umfang und Art dieser Sportart per E-Mail mit. Wir klären, ob und bei welcher Gesellschaft der gewünschte Versicherungsschutz möglich wäre.

Sind auch Unfälle im Ausland versichert?

Ja, bei den durch uns angebotenen Unfallversicherungen gilt der Versicherungsschutz weltweit. Allerdings sind Unfälle, die unmittelbar oder mittelbar durch Kriegs- oder Bürgerkriegsereignisse verursacht sind, vom Versicherungsschutz ausgeschlossen.

Muss dem Versicherer ein Berufswechsel gemeldet werden?

Ja, eine Änderung der beruflichen Tätigkeit müssen Sie in jedem Fall melden! Bei einem Berufswechsel kann sich unter Umständen die Berufsgruppe (Gefahrengruppe) ändern – und damit auch der Beitrag zur Unfallversicherung.